Giới thiệu

Như chúng ta đều biết, bộ phận mua hàng ngày càng đảm nhận nhiều nhiệm vụ mới trong công ty. Để chống lại nguy cơ làm việc quá sức và đảm bảo việc quản lý tài nguyên hiệu quả, nên sử dụng một phương pháp quản lý mà theo đó những điều quan trọng có thể được tách biệt khỏi những điều không quan trọng.

Phân tích ABC là một phương pháp phân tích kinh tế vi mô để phân loại số lượng nhất định của các đối tượng dựa theo mối quan hệ giữa số lượng và giá trị của chúng. Nguyên tắc mô tả thực tế thống kê rằng một số lượng nhỏ các giá trị cao trong nhóm giá trị sẽ đóng góp nhiều hơn vào tổng giá trị của nó so với một số lượng lớn các giá trị nhỏ. Các giá trị riêng biệt của nhóm giá trị được xếp hạng và ưu tiên dựa theo một tiêu chí cụ thể bằng cách phân loại các vị trí theo tầm quan trọng kinh tế của chúng.

Phân tích ABC ban đầu được sử dụng trong quản lý nguyên vật liệu để đánh giá giá trị hàng tồn kho của các loại hàng hóa cụ thể. Khi chuyển sang các ứng dụng khác, phân tích ABC thường được sử dụng để tách các giá trị quan trọng và không quan trọng. Như vậy, các hoạt động có thể tập trung trên một phạm vi nhỏ nhưng có ý nghĩa kinh tế cao. Bằng cách sử dụng có mục tiêu các phân tích ABC, hiệu quả của các biện pháp quản lý có thể được nâng cao.

Các bước tiến hành

Để hiểu chi tiết quy trình phân tích ABC, phần sau sẽ trình bày cách thức làm thế nào các bộ phận được mua vào của một sản phẩm cuối cùng có thể được phân loại dựa theo các giá trị đạt được, để từ đó có thể rút ra các quy trình phân tích hành động cho các danh mục tương ứng. Để tiến hành phân tích ABC, chúng ta nên sử dụng chương trình bảng tính, với kết quả được minh họa qua bảng số liệu bên dưới.

Lúc đầu, các thành phần đơn lẻ và giá mua của chúng sẽ được liệt kê cụ thể, ví dụ như trong danh sách các bộ phận. Sau đó, danh sách được sàng lọc để tìm các bộ phận đã mua và số lượng thành phần tương ứng kết hợp trong sản phẩm cuối cùng sẽ được nhân với giá mua của nó. Từ đó giá trị (được tính bằng tiền) sẽ được xác định cho mỗi phần mua vào. Những giá trị này sẽ được sắp xếp theo thứ tự giảm dần, từ đó tạo ra sự xếp hạng dựa trên giá trị của các thành phần đơn lẻ. Trong một cột khác, các giá trị này sẽ được cộng dồn cho đến thành phần thấp nhất.

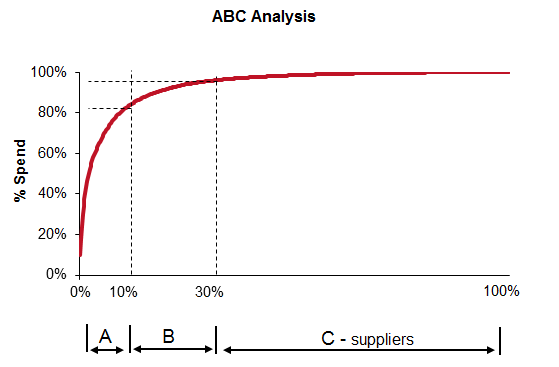

Ở giai đoạn tiếp theo, tỷ lệ giá trị của các bộ phận mua vào riêng lẻ sẽ được đánh giá theo tỷ lệ phần trăm. Phần trăm đã đánh giá được tích lũy trong một cột khác. Quy trình này sau đó được lặp lại đối với số lượng tương ứng của các bộ phận mua vào đơn lẻ, dẫn đến biểu đồ trong đó có ví dụ được đưa ra trong hình dưới đây.

Các cột hiển thị phần trăm giá trị tích lũy và phần trăm số lượng tích lũy sẽ rất quan trọng để phục vụ cho việc phân tích. Ở đây, các vị trí được tách biệt theo nhóm A, B và C. Các ranh giới của sự phân tách này nên được xác lập một cách hợp lý và có thể khác nhau tùy từng trường hợp. Theo hướng dẫn sơ bộ, các ranh giới có thể được đặt ở khoảng 80 và 95% phần trăm giá trị tích lũy. Các kết quả được thể hiện trên đồ thị như hình sau. Trong đó,

• Nhóm A: Bao gồm 12% các bộ phận, chiếm tỷ trọng giá trị chỉ dưới 80%

• Nhóm B: Bao gồm 13% các bộ phận, chiếm tỷ trọng giá trị khoảng 15%

• Nhóm C: Bao gồm 75% cuối cùng của các phần, chiếm tỷ lệ 5% giá trị.

Vật liệu | Giá (USD) | Số lượng | Tổng (USD) | Tổng tích lũy (USD) | % giá trị | % tích lũy | % số lượng | % số lượng tích lũy |

| 385-000 | 6018.3 | 1 | 6018.3 | 6018.3 | 12.31 | 12.31 | 0.2 | 0.2 |

| 210-009 | 2950 | 1 | 2950 | 8968.3 | 6.04 | 18.4 | 0.2 | 0.3 |

| 345-000 | 2020 | 1 | 2020 | 10988.3 | 4.13 | 22.5 | 0.2 | 0.5 |

| … | … | … | … | … | … | … | … | … |

| 454-703 | 0.08 | 1 | 0.08 | 48870.06 | 0.0002 | 100 | 0.2 | 100 |

Từ những phân tích ở trên, chúng ta có thể rút ra một số khuyến nghị cho các hành động.

Liên quan đến các bộ phận thuộc nhóm A, các biện pháp nghiên cứu, giám sát và phân tích thị trường mua sắm toàn diện nên được tiến hành. Việc thực hiện ký gửi kho hàng hoặc tiến độ giao hàng đúng hạn có thể làm giảm đáng kể giá trị hàng tồn kho đối với các bộ phận này. Hơn nữa, các bộ phận nhóm A có thể cung cấp điểm khởi đầu cho các chương trình cắt giảm chi phí hoặc trở thành đối tượng của các cuộc điều tra phân tích giá trị. Do đó, bằng cách tập trung vào các vị trí quan trọng, các biện pháp quản lý hiệu quả có thể được thực hiện. Tuy nhiên, không bao giờ được bỏ qua hoàn toàn các vật liệu nhóm B và C. Ở đây, cần giảm thiểu các nỗ lực quản lý bằng cách tiêu chuẩn hóa và tự động hóa, ví dụ: bằng cách nghiên cứu thị trường mua sắm được tiêu chuẩn hóa, quy trình đặt hàng tự động hoặc sắp xếp thanh toán tập thể. Từ cách tiếp cận này, quản lý nhóm C đã được phát triển như một kỷ luật mua hàng, cung cấp một quy trình chuẩn hóa cho việc mua sắm đồ lặt vặt với tỷ lệ giá trị thấp.

Như ví dụ đã cho thấy, quy trình phân tích ABC tập trung vào việc đánh giá định lượng giá trị ròng để tập trung vào các phần chính. Tuy nhiên, phải luôn nhớ rằng đối với các bộ phận đã được phân loại là bộ phận B hoặc C trong một số trường hợp, các nỗ lực quản lý nhất định có thể cần thiết do các tiêu chí định tính (chẳng hạn như rủi ro, độ phức tạp hoặc hình ảnh). Tuy nhiên, phân tích ABC đưa ra một cách tiếp cận để quản lý việc mua hàng một cách có chủ ý và đạt được hiệu quả cao hơn trong các hoạt động mua hàng.